메리츠화재 FC채널, GA채널 동반 급락... 4위로 추락

시상과 상품소구력, 우위 유지한 DB손보,현대해상 2위와 3위 꿰차

장기인보험, 무해지보험 절판 기저효과와 ‘1200%룰’로 25.2% 급락

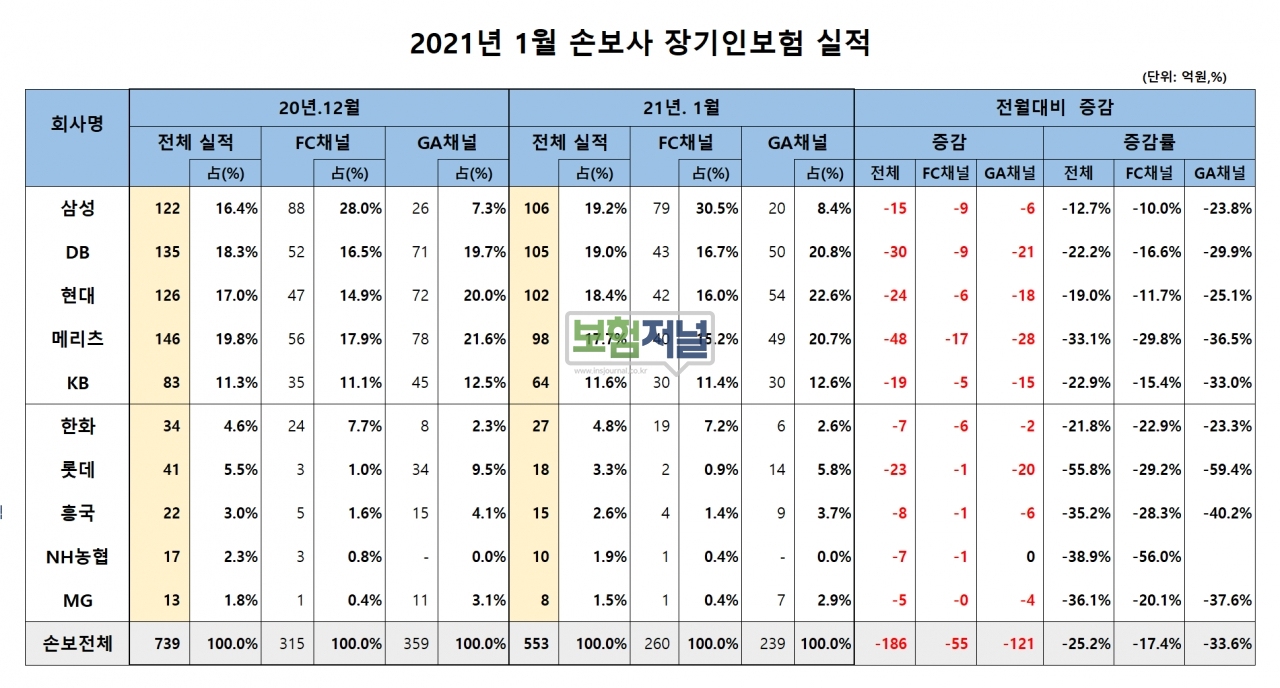

손보사 1월 장기인보험 실적에서 상위권 손보사들의 지각변동이 일어났다. 진원지는 메리츠화재다.

2일 보험저널이 운영하는 ‘더좋은보험지에이연구소’가 조사한 손보사 1월 장기인보험 실적은 553억원으로 직전월 739억원보다 186억원 감소, 25.2% 급감한 것으로 나타났다. 지난 12월 절판마케팅의 기저효과와 ‘1200% 룰’로 낮아진 시상이 실적급락을 불러왔다는 의견이 많다.

지난해 12월 단종되는 ‘무해지환급형보험에 대한 절판마케팅으로 20.0% 가까이 올랐던 장기인보험 1월 실적은 절판마케팅 이전실적인 지난 11월 626억원에도 못 미친 것으로 확인됐다.

◇ 메리츠화재, FC, GA 실적 동반 급락… 장기인보험 4위로 추락

메리츠화재의 실적급락은 손해율관리 강화로 인한 상품소구력 약화에 따른 것이다. 최근 메리츠화재는 과거와 달리 고액의 보장급부와 가입한도 확대 등 공격적 영업을 자제하고 있다. 업계 관계자들에 따르면 DB손보나 현대해상이 메리츠화재의 강화된 언더라이팅(보험계약심사)으로 반사이익을 얻었다는 전언이다.

상품소구력 약화와 더불어 '1200% 룰'로 불거진 전속설계사 수수료와 GA수수료 간 1차년도 수수료 격차 이슈도 실적감소에 한 몫 했다는 평가다.

메리츠화재는 FC채널에서 29.8%, GA채널에서 36.5% 급감으로 전체실적이 33.1% 하락했다. 이로서 장기인보험 순위가 기존의 1위에서 4위로 내려 앉았다.

◇ 메리츠화재 주춤하는 사이, DB손보, 현대해상 반사이익

메리츠화재의 실적이 FC채널과 GA채널에서 모두 급락하면서 실적 감소폭이 상대적으로 적은 DB손보와 현대해상이 2위와 3위 자리를 꿰찼다.

DB손보, 현대해상의 선방원인은 ‘1200% 수수료 규제’로 위축된 시상환경에서 익월시상을 최대한 높이려는 노력과 새로운 보장급부 및 가입한도 완화 등 상품소구력을 높인 것이다.

DB손보 등은 1월부터 △독감 & 고혈압치료비 등 보장담보 추가 △교통사고부상치료지원금 상한선 유지 △유사암 가입한도를 한시적으로 높이고 있다.

1월 DB손보 전체실적은 105억원으로 직전월대비 22.2%, 현대해상은 102억원으로 19.0% 감소했다. 두회사의 실적 감소 폭은 직전월보다 33.1% 급락한 메리츠화재 보다 훨씬 적다.

손보업계 한 관계자는 “장기인보험 시장은 ‘1200% 수수료 규제’로 판매유인력이 떨어진 상황에서 '시상 수준’과 ‘상품소구력’이 채널의 실적변동성을 높임에 따라 손보사들이 어떤 영업 전략을 견지할 지 관심이 쏠리고 있다” 고 말하면서 " 앞으로 어떤 영업전략을 선택하느냐에 따라 장기인보험 시장에서 해당회사의 채널과 실적위상은 크게 달라질 것이다”고 내다봤다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- '1200%규제’로 더 중요해진 시상… 손보사 대응 ‘각양각색’

- 손보사 12월 장기인보험, 이변 속출 … 최대실적 피날레

- 전속설계사 수수료, GA 능가… '1200% 규제' 우려가 현실로

- "1200%규제 " 시행 2주...메리츠화재 MS 3위로 추락

- 손보사 GA채널, 새 강자 나오나… 현대해상 1위 등극

- ‘1200%룰’로 판도변화 움직임… 손보에서 생보로 유턴

- 메리츠화재, 지난해 순익 4317억...전년대비 43.3% 증가

- "네돈으로 먼저 주면 13차월에 정산"... '계륵시상' GA 대표 두번 울린다

- 메리츠화재 김용범 부회장, 대표이사 3연임 '청신호'

- 선두그룹 주춤하는 사이… "DB손보, 현대해상” 존재감 드러내

- 손보사 2월 3주차 GA실적, ‘빅 3’ 접전… 메리츠, 명예회복 안간힘